| Description: |

Mục tiêu của quản lý tài chính trong bệnh viện công

Hiệu quả tiến hành của tài chính kế toán là mục tiêu cấp bách của quản lý tài chính bệnh viện. Một vài yếu tố của mục tiêu này bao gồm:

Duy trì cán cân thu chi: đây là điều kiện tiên quyết và bắt buộc của quản lý tài chính bệnh viện và cũng là tiêu chuẩn cho sự thành công trong cơ chế quản lý mới – tiến đến hạch toán chi phí.

Bệnh viện phải cải thiện chất lượng thông qua Vài chỉ tiêu chuyên môn như: tỉ lệ tử vong, …

Nhân viên hài lòng có bệnh viện: đời sống cán bộ công nhân viên được phát triển, phát triển phương tiện làm việc, xây dựng văn hóa Bệnh viện.

Bệnh viện phát triển cơ sở vật chất, phát triển Những chuyên khoa.

xem thêm: https://www.marshmutt.com/members/luanvan24/profile/

Công bằng y tế: chất lượng dùng cho như nhau cho toàn bộ Một số đối tượng

quản lý tài chính trong bệnh viện

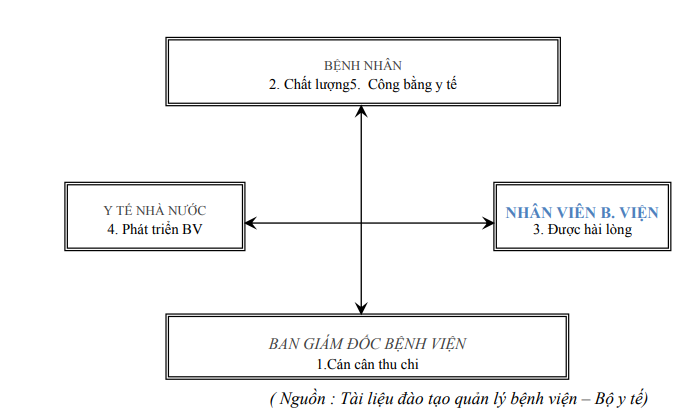

như vậy, quản lý tài chính bệnh viện phải đáp ứng cùng lúc bốn đối tác: Bệnh nhân, nhân viên trong bệnh viện, Ban Giám đốc bệnh viện và Nhà nước. Đó là:

với bệnh nhân: chất lượng chăm sóc và công bằng y tế

có nhân viên: Được hài lòng do đời sống được cải thiện.

Yêu cầu của Ban giám đốc: hoàn thành trách nhiệm tiến hành cán cân thu chi.

Y tế Nhà nước : lớn mạnh bệnh viện.

Nhìn chung trong điều kiện kinh tế nước ta như bây giờ, mục tiêu của quản lý tài chính bệnh viện phải cùng khi đạt được năm mục tiêu trên. Tuy nhiên ở Một vài vùng sâu, vùng xa, gặp nhiều khó khăn thì phải sắp xếp quy trình của ưu tiên nào cần phấn đấu trước.

2.2. Quy định quản lýtài chính bệnh viện công

Cơ chế tự chủ tài chính cho phép bệnh viện chủ động, linh hoạt để với thể huy động và tạo đủ Những nguồn thu và sử dụng chúng một cách hiệu quả trong khuôn khổ luật pháp, mang lại ích lợi cho cả xã hội và bệnh viện. Song bệnh viện công là bệnh viện của Nhà nước, nên quản lý tài chính bệnh viện công đòi hỏi vừa phải tuân thủ Vài nguyên tắc, chế độ tài chính của Nhà nước đối với bệnh viện, vừa phải thực hiện Các quy chế, luật do bệnh viện đề ra đối có hoạt động tài chính bệnh viện. Để quản lý tài chính bệnh viện công theo bên hiệu quả và công bằng, cần tiến hành Các quy định sau:

thực hiện thu- chi theo đúng pháp quy định, đúng quy định của Nhà nước và Một vài nguyên tắc của bệnh viện về quản lý tài chính.

nâng cao nguồn thu hợp pháp, quản lý Một số nguồn kinh phí ngân sách nhà nước cấp và Một vài nguồn khác như viện phí, bảo hiểm y tế, viện trợ, đóng góp của nhân viên… theo đúng luật của Nhà nước; dùng Một vài khoản chi có hiệu quả, chống lãng phí, tiến hành tiết kiệm trong chi tiêu.

xem thêm: https://player.me/luanvan24/about

thực hiện chính sách ưu đãi và phát triển tính công bằng trong khám, chữa bệnh cho Một vài đối tượng ưu đãi và người nghèo.

Bảo đảm hài hoà ích lợi của Nhà nước, bệnh viện và bệnh nhân, cụ thể là ích lợi của Vài group đối tượng: Nhà nước, bệnh nhân, ban cấp trên và nhân viên của bệnh viện.

Công khai chi phí phải trả cho Các loại dịch vụ khám chữa bệnh. Từng bước hạch toán chi phí và giá thành khám chữa bệnh.

2.3. Nội dung quản lý tài chính bệnh viện công

trật tự quản lý tài chính trong bệnh viện công ở Việt Nam gồm 4 bước:

Lập dự toán thu chi.

tiến hành dự toán.

Quyết toán.

Thanh tra, kiểm tra, đánh giá.

2.3.1. Lập dự toán thu chi

Lập dự toán thu chi Những nguồn kinh phí của bệnh viện là thông qua Những nghiệp vụ tài chính để cụ thể hoá định hướng lớn mạnh, kế hoạch hoạt động ngắn hạn của bệnh viện, trên cơ sở tăng cao nguồn thu hợp pháp và vững chắc, đảm bảo được hoạt động thường xuyên của bệnh viện, đồng thời từng bước củng cố và nâng cấp cơ sở vật chất của bệnh viện, tập trung đầu tư đúng mục tiêu ưu tiên nhằm đạt hiệu quả cao, giảm thiểu tối đa lãng phí và tiêu cực, từng bước tính công bằng trong sử dụng Những nguồn đầu tư cho bệnh viện.

sau khi xây dựng dự toán thu chi của bệnh viện cần căn cứ vào:

Phương phía nhiệm vụ của đơn vị

Chỉ tiêu, kế hoạch với thể thực hành được

Kinh nghiệm thực hiện Một vài năm trước

khả năng ngân sách nhà nước cho phép

trình độ, kỹ năng, level cấp vật tư của Nhà nước và của thị trường

trình độ, kỹ năng, level tổ chức quản lý và kỹ thuật của đơn vị

Một vài nguồn tài chính của bệnh viện

Ngân sách nhà nước cấp

có nhiều cách khái niệm khác nhau về ngân sách Nhà nước cấp cho bệnh viện ở Việt Nam. Nhìn chung, Những nguồn đầu tư kinh phí cho bệnh viện thông qua kênh phân bổ của Chính phủ được coi là NSNN cấp cho bệnh viện. Theo đó, ngân sách cho bệnh viện với thể bao gồm chi sự nghiệp và đầu tư xây dựng cơ bản từ NSNN, chi từ bảo hiểm y tế, thu viện phí và viện trợ nước ngoài… ngoài ra, nguồn NSNN cấp cho bệnh viện ở đây được định nghĩa là khoản chi cho bệnh viện từ NSNN cấp cho sự nghiệp y tế, cân đối từ nguồn thuế trực thu và thuế gián thu. Bao gồm Vài khoản chi đầu tư, chi vận hành hệ thống.

Đối với Vài nước đang lớn mạnh, nguồn NSNN cấp là nguồn tài chính gấp nhất cho hoạt động của bệnh viện. Ở Việt Nam, cho đến nay, hàng năm Các bệnh viện công nhận được một khoản kinh phí được cấp từ ngân sách của Chính phủ căn cứ theo định mức tính cho một đầu giường bệnh/năm nhân có số giường bệnh kế hoạch của bệnh viện. Số kinh phí này thường đáp ứng được từ 30 tới 50% nhu cầu chi tiêu tối thiểu của bệnh viện.

Nguồn thu viện phí và bảo hiểm y tế

xem thêm; https://soundcloud.com/luanvan24

Theo luật của Bộ Tài chính nước ta, nguồn thu viện phí và bảo hiểm y tế là một phần ngân sách sự nghiệp y tế của Nhà nước giao cho bệnh viện quản lý và sử dụng để đảm bảo chất lượng khám, chữa bệnh cho nhân dân. Nguồn thu viện phí và bảo hiểm y tế thường đảm bảo được từ 20-30% nhu cầu chi tiêu tối thiểu của Những bệnh viện công.

bên cạnh đó cho đến nay ở nước ta, Một số cơ sở khám, chữa bệnh trong hệ thống y tế Nhà nước chỉ được phép thu một phần viện phí. Một phần viện phí là một phần trong tổng chi phí cho việc khám chữa bệnh. Một phần viện phí chỉ tính tiền thuốc, dịch truyền, máu, hoá chất, xét nghiệm, phim X quang, vật tư tiêu hao cần yếu và dịch vụ khám chữa bệnh; không tính khấu hao tài sản cố định, chi phí hành chính, đào tạo, nghiên cứu khoa học, đầu tư xây dựng cơ sở vật chất và trang thiết bị lớn.

|

New Search

New Search